Принято считать, что история ипотеки в нашей стране началась с подписания Федерального закона “Об ипотеке” в 1998 году. Если коротко, то вы вносите в банк часть стоимости жилья (не менее 20%, иначе возможен отказ), а недостающую сумму добавляет банк на 10-15-20 лет. И, пока не будет произведен полный расчет по долговому обязательству, эта квартира — имущество банка. Зачастую сотрудники банков настаивают на дополнительных услугах, таких, как страхование жизни заемщика и самого объекта недвижимости, обещая понижение процентной ставки по ипотечному договору. Не так много людей могут рассчитаться по ипотечному договору досрочно, а в долговременной перспективе при расчете строго по графику сумма возмещенных процентов эквивалентна сумме исходной стоимости жилья. Поэтому многие цепляются за любую возможность уменьшить ставку по ипотечному кредиту. Как ни старайся, все равно получится рекламный слоган наоборот: оплати двойную цену за один товар, в рассматриваемом случае за квартиру. Если по каким-либо причинам больше нет возможности платить банку, банк может отнять жилье, даже единственное, и ранее внесенных вами денег не вернуть. Пени и штрафы за нарушения по оплате долговых обязательств просто драконовские.

История кооперации же насчитывает более 150 лет, даже сегодня географически затрагивает многие страны. Кооперативы — удобный инструмент для достижения любых задач, в их слаженной работе многое зависит от соблюдения основополагающих принципов кооперации: добровольность, прозрачность и честность. В России (бывшем СССР) кооперация была популярна и люди объединялись в потребительские, кредитные, жилищно-строительные и другие кооперативы. После распада Советского Союза кооперация была в упадке, как и многие другие отрасли и сферы деятельности, но после продолжительного забвения, чуть более 20 лет, и кооперация подверглась обновлению. Возрождение кооперации началось с обсуждения и поиска ответов в Государственной Думе в 2014 году. Актуальные вопросы были на повестке дня: какие есть способы снижения уровня миграции населения и роста благосостояния граждан. Размышления о перспективах интеллектуального и экономического будущего страны натолкнули российского бизнесмена Романа Василенко объединить свой опыт в финансовой сфере с возможностью приобрести жилье.

На сегодняшний день приобрести квартиру мечты можно не только за наличные, что крайне маловероятно, или в ипотеку, которая доступна примерно трети населения. На рынке предлагаемых услуг уже более 5 лет люди приобретают заветные квадратные метры в разных городах России с помощью жилищного кооператива Бест Вей. Учредитель и Председатель правления кооператива — доктор экономических наук, бизнесмен, меценат и военный в отставке Роман Викторович Василенко.

Деятельность кооператива прозрачна и подчиняется законодательству Российской Федерации. Принцип приобретения жилья заключается в том, что пайщиками кооператива аккумулируются денежные средства на отдельном счете в Сбербанке (Сбере), а после накопления необходимой суммы происходит покупка заявленного объекта. Иными словами, это взаимовыручка, люди объединяются, чтобы помочь не только себе, но и друг другу. При этом у пайщика и кооператива есть определенные обязательства, которые зафиксированы в уставных и иных документах. По аналогии с ипотекой жилье является собственностью ЖК Бест Вей (всех пайщиков) и только после полной выплаты по закону, не по придуманным правилам, квартира передается во владение определенному пайщику. И по законам РФ пайщик возмещает все расходы, которые связаны с приобретением жилья в его интересах, это также не выдуманные правила. Роман Василенко поставил четкую задачу юристам, и целая команда профессионалов проверяла законность всех действий кооператива, правил и требований в документах.

Обязательное условие покупки недвижимости заключается в том, что каждый пайщик вносит не менее 35% от желаемого жилья, при этом не важно, будет ли это один платеж на большую сумму или же пайщик будет накапливать деньги до минимальной суммы.

Давайте разберем три основные выгоды:

Недостающую сумму для покупки предоставляют в рассрочку на 10 лет. ЖК Бест Вей — некоммерческая организация, значит, не имеет цели извлечь выгоду при покупке недвижимости.

Производится более тщательная проверка квартиры не только с юридической стороны, но и с бытовой.

Во внимание принимается внешний вид дома, состояние внутренних общедомовых площадей и самой квартиры.

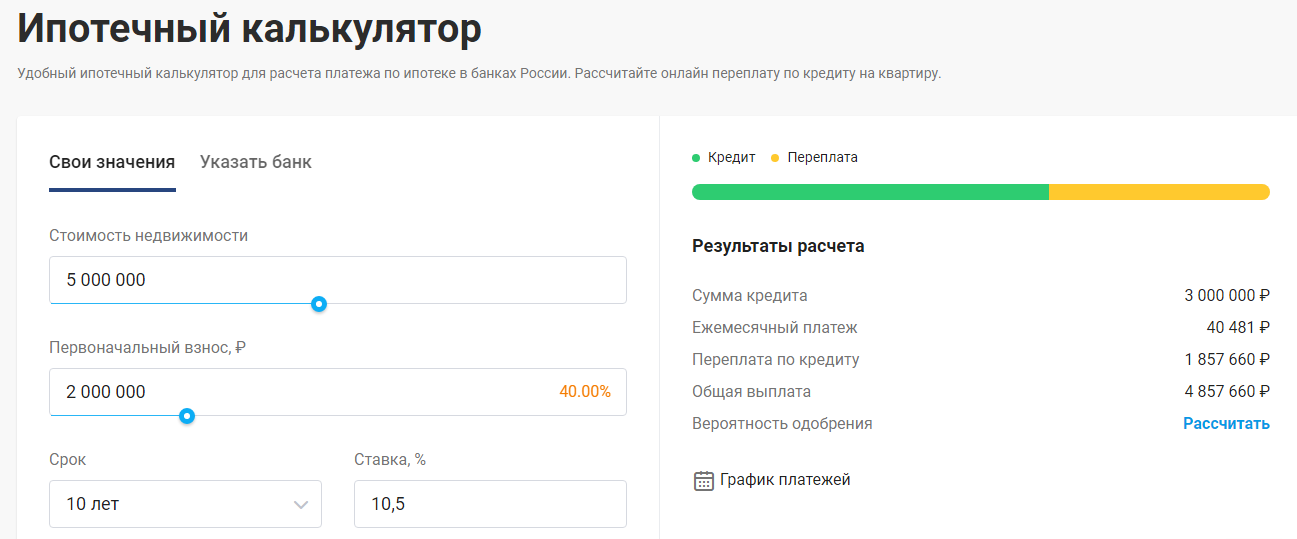

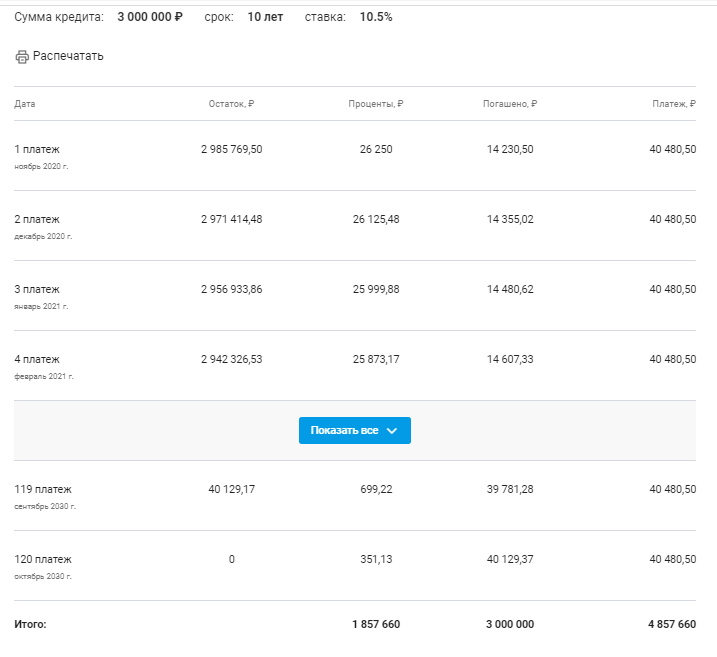

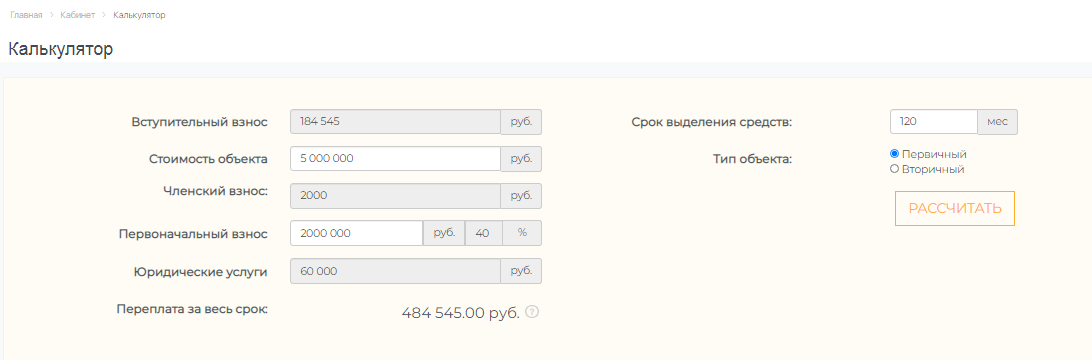

Меньшая сумма переплаты. Несмотря на возмещение всех расходов для приобретения недвижимости и оплату членских взносов. Смотрите сами, ниже два снимка предварительных расчетов.

Первый снимок — это расчет ипотечного онлайн-калькулятора, ежемесячный платеж по таким данным составляет около 40,5 тысяч рублей, а общая сумма, которую Вы заплатите банку за одолженные 3 миллиона составит около 4,8 миллиона рублей.

Второй скриншот из раздела “калькулятор” на сайте ЖК Бест Вей. Стоимость и первоначальный взнос остались такими же. Ежемесячный платеж составит 27.000 рублей, а общая переплата за те же недостающие 3 млн рублей составит менее 500.000 рублей.

Жилищный кооператив дает уникальную возможность не только приобрести жилье, но и сохранить деньги. Это абсолютно революционный подход к покупке жилья. Но почему же банки молчат и не рассказываю о том, что есть альтернативные способы приобретения жилья? Ответ прост: им это не нужно и невыгодно, так как есть свой продукт, который приносит им огромные выгоды. Жилищный кооператив Бест Вей не только для людей, но и про них, про разные жизненные истории и квартиры мечты. Не так давно мысли о собственной квартире или даже о нескольких оставались лишь мечтами. Объединившись, пайщики достигли желаемого: купили жилье себе или детям. Единство ради лучших условий жизни!