Оформлять микрозайм до зарплаты – достаточно удобный и относительно недорогой способ кредитования, однако многие заемщики не знают, влияют ли микрозаймы на кредитную историю. В этом вопросе стоит разобраться, ведь хорошая КИ пригодится при получении ипотечного кредита либо займа на большую денежную сумму.

Как микрозаймы влияют на кредитную историю

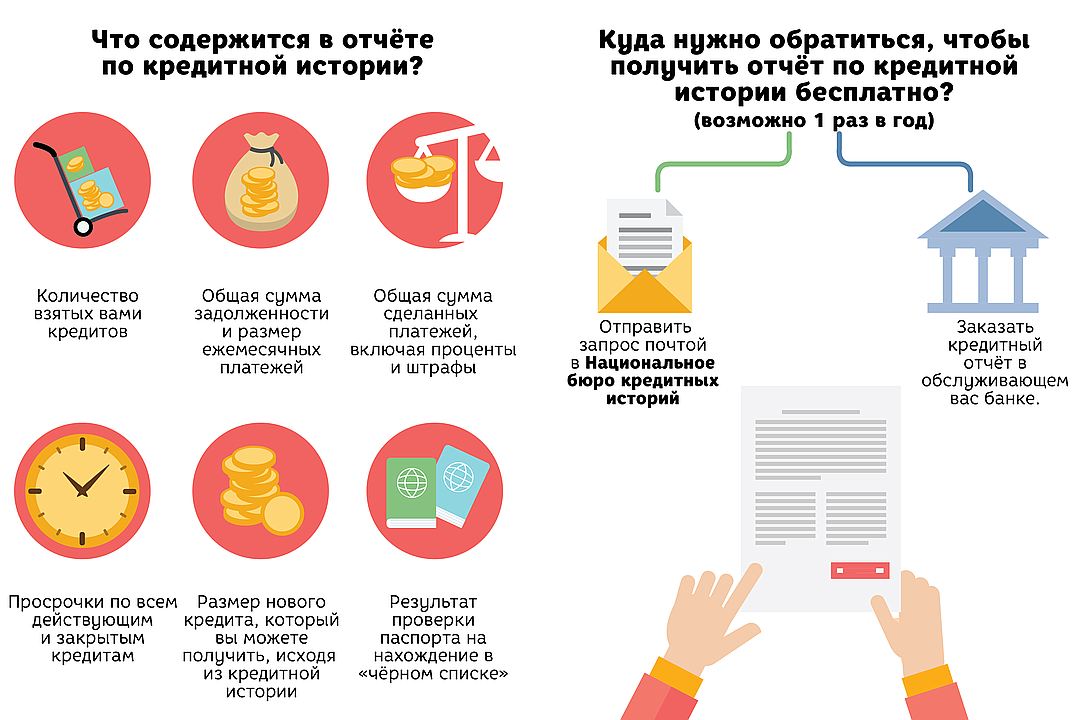

Все микрокредиторы занесены в реестр ЦБ. В России работает больше 20 бюро кредитных историй. Законодательство накладывает на микрофинансовые организации обязательство передавать все сведения об обслуживании кредитов в бюро КИ.

Сколько дней просрочки влияет на кредитную историю

Чем меньше процентная ставка, тем серьезнее требования к благонадежности заемщика. К примеру, определенные кредиторы отказывают в выдаче займа, если заемщик в прошлом просрочил хотя бы на один день внесение платежа по кредиту.

Микрозаймы предоставляются по высокой процентной ставке и на меньший срок. Следовательно, микрокредиторы лояльно относятся к КИ заемщиков.

Через какое время восстанавливается кредитная история

Информация по погашенному займу обновляется в бюро КИ в десятилетний срок после внесения последнего платежа. Для заемщика важно то, что каждый кредитор сам определяет, за какой период просматривать КИ.

Какие МФО передают данные в БКИ

Все микрокредиторы, которые работают в России, отправляют сведения об обслуживании кредитов в бюро КИ. Однако определенные фирмы делают это более часто, чем другие.

Какие МФО не сотрудничают с БКИ

Нет таких МФО, которые совсем не передают данные о заемщиках в БКИ. К сотрудничеству с БКИ их обязует законодательство России.

Что будет если не платить быстрые займы

Последствия задержки внесения платежей по займу зависят от периода просрочки, а также от отношения заемщика к ней. Сначала, если заемщик пропустил оплату кредита, микрокредитор уведомляет его о просрочке. Заемщику отправляются SMS, письма на электронную почту.

Если задолженность не погашается, начинает работать отдел по взысканию долгов. Он созванивается с заемщиком по телефону, пытается обговорить с ним план погашения кредита.

Если результата нет, микрокредитор подает судебный иск или передает долг коллекторам. Стандартные кредитные соглашения включают в себя пункт о праве микрокредитора передать право истребования долга коллекторскому агентству.

После суда для заемщика может быть один из четырех исходов:

арест счетов;

изъятие собственности и выставление ее на продажу;

запрет покидать Россию;

удержание до половины дохода.

Как улучшить кредитную историю микрозаймами

Для улучшения собственной КИ можно придерживаться таких правил:

Одновременное оформление не более одного микрозайма. Если заемщик оформляет много кредитов, кредиторы начинают думать, что у него сложное материальное положение.

Заключение соглашения с микрокредитором на период, превышающий 90 дней. Так банковские организации поймут, что остальные кредиторы хотят сотрудничать с заемщиком на долгосрочной основе.

Недопущение досрочных погашений. Так кредиторы убедятся в том, что получат с оформленного кредита всю запланированную прибыль.

Минимизация процентной ставки. Для остальных кредитных организаций это послужит доказательством безопасности предоставления займов заемщику.

Нечастое оформление микрозаймов (не больше одного раза за 90 дней). Если часто оформлять займы на карту (полный список — на портале frombanks.ru), банки посчитают, что у человека трудности с финансами.

Оформление первого микрокредита по нулевой процентной ставке.

Видят ли банки микрозаймы

Так как все микрокредиторы должны формировать КИ заемщиков, банковские организации видят все оформленные человеком микрозаймы. Любой банк, отправив заявку в бюро КИ, может понять, как заемщик выполнял обязательства по микрозаймам.

Могут ли микрозаймы испортить кредитную историю

Просрочки по любым типам займов, включая микрозаймы, негативно отражаются на КИ заемщика.

Могут ли микрозаймы снимать деньги с карты

Определенные микрокредиторы предоставляют микрозаймы на счета карточек своей эмиссии. В таком случае, соответственно с условиями соглашения по кредиту, они могут безакцептно списывать деньги со счета заемщика и направлять их на уплату задолженности, пени.

Чтобы прекратить эти списания, требуется аннулировать разрешение на списание. Однако это допускается лишь в том случае, если невозможность отзыва разрешения на списание не прописана в соглашении по микрозайму.

Более того, в кредитном договоре может содержаться пункт о возможности безакцептного списания средств с карточек любых банков. Это значит, что, если заемщик не будет возвращать кредит, МФО начнет списывать с его карты деньги в счет погашения займа.

Могут ли микрозаймы заблокировать карту

Микрофинансовые организации не могут своими силами блокировать карточки заемщиков, даже если компания считается эмитентом карточки. Однако микрокредиторы вправе инициировать блокировку карты заемщика, подав заявление в Федеральную службу судебных приставов.

Счет заемщика блокируется, когда соответствующее решение принимают приставы. Данное ограничение накладывается через суд. При этом присутствие ответчика на судебном процессе необязательно, решение в любом случае будет принято.

При наличии проблем с выплатами по займу возможность заключить новое соглашение с кредитором имеется. Значение имеет длительность просрочки, периодичность нарушения плана выплат, кредитная политика компании, наличие других кредитных обязательств.

Все это действительно и для микрофинансовых организаций. Однако микрокредитные фирмы лояльнее относятся к собственным заемщикам. Если просрочки незначительные, а заемщик раньше стабильно выплачивал деньги, сообщил все необходимые сведения о себе, о собственном материальном положении, то соглашение по займу, скорее всего, будет подписано.